60代になり、退職金を銀行に預けっぱななしにしている貴方。

「今さら投資なんて…」と思っていませんか?

投資は危険だから、銀行預金が一番安心という考え方はリスクでしかありません。

預金口座に預けている間にインフレがどんどん進み、貴方の資産は価値が下がっているのです。

年々長寿化する超高齢化社会において、庶民が直面する重大な課題は老後資金問題。

生活費を見直し余分な出費をしないことも大切ですが、資産形成も必要だと思います。

60代は「ただ資産を増やす」時期ではなく「守りながら少し増やす」時期。

人生100年時代、資産寿命を延ばすべき60代にオススメなのが新NISAです。

この記事を読むことで、貴方の金融リテラシーは向上します。

60代ならではの損しない投資戦略をマスターし、老後のお金の不安から解放されるでしょう。

目次[閉じる]

なぜ今、60代に「新NISA」が必要なのか?

新NISAは、利益が出ても税金が一切とられません。(非課税)

国内在住の18歳以上であれば、年齢や年収による制限もないので、高齢になっても始めることができます。

金融商品の分散投資(時間と商品)が新NISAの主軸になるので、価格変動による元本割れリスクを高確率で回避することができます。

60代は資産を守り資産寿命を延ばすのがポイント

60代は、資産寿命を延ばす必要があります。

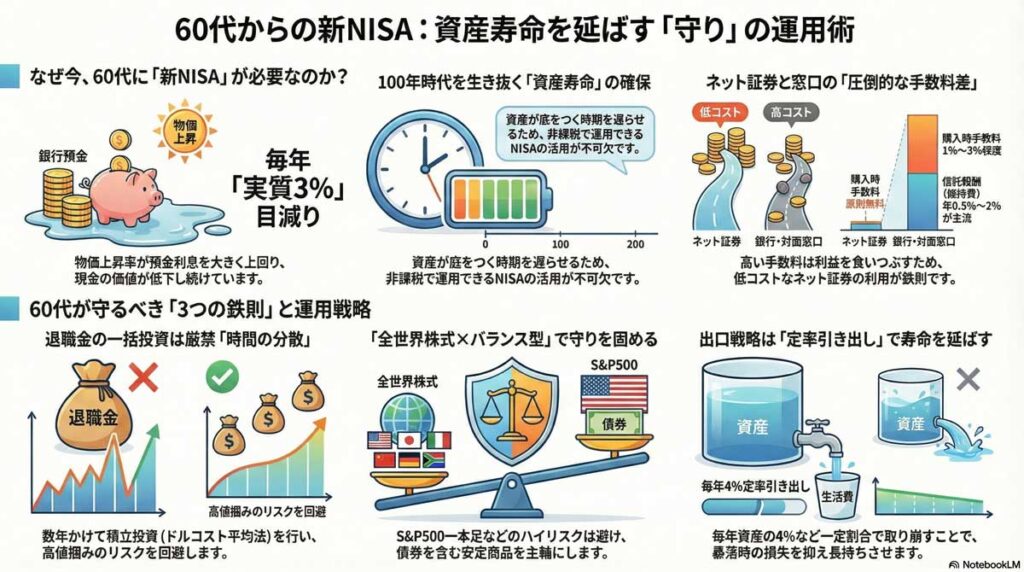

資産寿命とは、老後の生活を維持するために、保有している金融資産(貯蓄や株式など)が底をつくまでの期間のこと。

生活するためのお金がなくなってしまうことを、資産寿命が尽きたといいます。

人生100年時代といわれる今日、シニア層にとって「資産をどう守りながら、寿命を延ばすか?」は死活問題。

インフレが進行する状況下、資産寿命を延ばすためには、支出の見直しの他に資産運用による計画的な資産形成が必要です。

銀行預金はインフレリスクがある

多くの方が銀行にお金を預けていると思います。

銀行はいつでも引き出せる生活費を預けるには便利ですが、必要以上のお金を預けると損します。

インフレリスクがあるからです。

昨今のインフレ(物価上昇)によって、銀行預金は実質目減りしているのです。

銀行の利息は、普通預金で年率0.001~0.02%程度、定期預金で年率0.2%~0.3%程度。(2026年1月現在)

一方、インフレの測定指標である消費者物価指数(総合指数)は、下表の通り。

(総務省統計局が公表しているデータより抜粋)

| 全国2025年度平均 | 全国2024年度平均 |

|---|---|

| 総合指数は2020年を100として111.9 前年比は3.2%の上昇 |

総合指数は2020年を100として109.5 前年度比は3.0%の上昇 |

| 2025年平均結果の概要 | 2024年度平均結果の概要 |

上の表から分かることは、銀行に全財産を預けている人は、毎年3%程度、預金の価値が下がり続け損をしていることになるのです。

だからこそ、インフレ対策として、銀行に預けた余剰資金を新NISAに移して資産運用することが必要なのです。

新NISAなら「運用益が非課税」なので、効率よく寿命を延ばせる

新NISAとは2024年から開始された少額投資のための非課税制度で、旧NISAに比べて投資枠と利便性が大幅に向上しています。

通常は投資で得た利益に対して、原則、一律20.315%の税金がかかりますが、新NISAは非課税です。

v1人あたりの生涯非課税限度額が、1,800万円。

投資商品の買付価格の合計額上限を1,800万円とする制限はありますが、生涯にわたり非課税で保有することができます。

また、保有商品を売却すれば、その商品の買い付け金額分の非課税枠が翌年の1月1日に復活し、再利用することができます。

新NISAは金融商品ではありません。

様々な金融商品(投資信託)を入れる箱(枠)なのです。

投資信託とは、多くの投資家から集めた資金を、ファンドマネージャーという運用のプロが株式や債券、不動産などに分散投資し、その運用で得た利益や損失を投資家の投資額に応じて分配する金融商品のこと。

特定の商品に依存する投資リスクを抑えて、様々な商品に分散投資ができる点が大きな強みです。

新NISAには、「つみたて投資枠」と「成長投資枠」があり、1つの口座でどちらも併用できるため60代にとって使い勝手が非常に良いです。

つみたて投資枠

年間非課税枠の上限は120万円。

金融庁が厳選した長期の積立や分散投資に適した投資信託(手数料が安いものなど)、低コストで運用できる全世界株式が投資対象です。

金融庁では279本のインデックス投信が、つみたて投資枠の対象になっています。(2026年1月時点)

インデックス投信とは、日経平均株価などの特定の株価指数(インデックス)と同じ値動きを目指して運用される投資信託のことです。

インデックスファンドとも呼ばれ、低コストでリスクを分散でき長期的な資産形成に適しています。

大損をせず着実に運用することができるので、初心者や毎月コツコツ積立てたい人に向いています。

成長投資枠

年間非課税枠の上限が240万円。生涯非課税限度額は1,200万円まで。

個別株(日本株・米国株)、一部の投資信託、高配当ETF、J-REIT(日本不動産投資信託)などが投資対象。

投資経験者で個別株にも投資したい人に向いているので、「つみたて枠」で経験を積んだら、ぜひ取り組んでいただきたいです。

知っておくべき新NISAのリスク

新NISAは、様々な金融商品を入れておく枠ですから、金融商品の下落による元本割れのリスクはどうしても付きまといます。

金融庁などのデータからは、元本割れが発生する頻度は運用期間が長くなるにつれ、少なくなる傾向が判明。

元本割れの確率は、5年運用すれば10%程度、20年以上運用した場合、ほぼゼロになることが分かっています。

60代から20年運用するのは難しいですが、この記事ではシニアの方に向けて下記を守ることで元本割れを回避する方法をオススメしています。

- シニアが元本割れを防ぐ方法

-

- 分散投資(特定の銘柄に固執するのではなく投資信託による商品と時間の分散投資)

- 一括投資の徹底排除(高値掴みと暴落対策)

- 適切な商品選択(バランス型や全世界株式が狙い目)

- 定期的な積立て(ドルコスト平均法などで時間を分散する)

- 運用額の目安(全資産の2割~5割程度に抑える)

新NISAの注意点

1年間に商品の買い付けができるNISA口座は、全ての金融機関を通じて1つだけです。

2026年1月にA証券で1円でも買い付けると、2026年内のNISA利用はA証券に固定されます。

B証券へ変更して買い付けができるのは最短で2027年1月からとなります。

「つみたて投資枠」はA証券、「成長投資枠」はB証券を活用するといった、金融機関の使い分けはできません。

必ず同一の金融機関の1つの口座内で併用する必要があります。

同じ年に複数の金融機関にNISA口座の開設を申し込んだ場合、税務署の審査により最初に受理された1社のみが有効となります。

新NISAで損失が出ても、課税口座(特定口座や一般口座)の利益と相殺(損益通算)できません。

また、損失を翌年以降に持ち越して節税(繰越控除)することもできないです。

NISA口座で保有する国内株式の配当金を非課税にするためには、配当金の受取方法を必ず「株式数比例配分方式」に設定する必要があります。

配当金の権利確定日までに設定を完了させましょう。

「配当金領収証方式」や「登録配当金受領口座方式(銀行口座で受取)」を選択している場合、NISA口座で保有していても、配当金には20.315%の税金がかかってしまいます。

60代のための「新NISA」活用戦略(つみたて×成長)

基本は「つみたて投資枠」での投資。

まずは「全世界株式」や「バランス型」で資産を守りながら、コツコツ増やしていきましょう。

慣れてきたら「成長投資枠」で、配当金狙いの高配当株などを「お楽しみ枠」として使うという、ハイブリッド戦略をオススメします。

つみたて投資枠で、金融庁の基準を満たす投資信託をコツコツ積立て安定資産を築く。

この安定資産を土台にして成長投資枠でも投資をおこない、配当金として現金を受け取り今の生活を豊かにする。

積立ての際は、毎月一定額を積み立てる「ドルコスト平均法」を活用します。

価格が高い時は少なく、安い時は多く買うことになるため、平均購入単価を平準化できます。

新NISAでの運用額は全資産の2割~5割を目安にしましょう。

慎重にやるなら2割~3割、積極的に増やしたい場合でも4割~5割を上限とします。

つみたて投資枠の投資戦略

金融庁が公表する279本のインデックス投信を含め、「つみたて投資枠」には347本の対象商品があります。(2026年1月時点)

多すぎて、どれに投資してよいのか迷ってしまいますね。

資産を守りながら少し増やすという視点から、リスクを抑えるべき60代の人にオススメなのは下記の2つです。

- つみたて投資枠でのオススメ

-

- 「バランス型ファンド(株式と債券を半分ずつなど)」

- 「eMAXIS Slim 全世界株式(オール・カントリー)」

バランス型ファンドは、株式だけでなく、債券やリート(不動産投信)に自動的に分散投資する商品です。

債券が含まれるため、株式のみのファンドに比べて値動きが穏やかになります。

全世界株式は、全世界の株式に分散投資するため、特定の国の経済状況に左右されにくく、長期で安定的な成長が目指せます。

信託報酬(あなたの資産を運用してもらうための費用)が「年率0.05%台~」と極めて低いです。

人気のS&P500と比較すると、値動きが穏やかであり、株価急落の際の下落率が小さく済みます。

米国企業500社に投資するS&P500に対し、約3,000銘柄に投資する全世界株式は、願ってもない究極の分散投資でしょう。

多くのインデックス投信では分配金は自動的に再投資されます。これが複利効果を生み、資産を雪だるま式に増やしてくれます。

成長投資枠の投資戦略

資産を大きく増やすことよりも、「資産寿命を延ばす」ことや「安定した現金収入(配当金)の確保」に重点を置く戦略をとります。

つみたて投資枠と成長投資枠を併用するハイブリッド戦略でいきましょう。

「つみたて投資枠」での投資を軸にし、余剰資金で成長投資枠を活用すれば、非課税枠『年間360万円「240万円+120万円」』を最大限活用できます。

一括投資はせずに元本割れリスクを抑えつつ、物価上昇に対応して、配当金を受け取り今の生活を豊かにしましょう。

成長投資枠でのオススメ商品は下記です。

- 低リスクな「バランス型」投信で資産の土台を強固にする

-

- eMAXIS Slim バランス(8資産均等型)

日本、先進国、新興国の株式・債券・REIT(不動産投資信託)に均等に投資し、値動きが穏やかで安定した分散投資ができる。信託報酬が安く長期保有に向く。 - ニッセイ・インデックスバランスファンド(4資産均等型)

国内外の株と債券に25%ずつ投資、株式とは逆の値動きをする債権が50%組み込まれているため、より値動きが穏やかで守りに適する。

- eMAXIS Slim バランス(8資産均等型)

成長投資枠で高配当ETFや高配当株を保有することも有効な戦略。

定期的に入ってくる「配当金(非課税)」を年金の足しにできます。

- ETF(上場投資信託)による「自分年金」つくり

-

- NEXT FUNDS 野村株主還元70連動型上場投信(2529)

日本の優良企業70社に分散投資し、年4回の分配金が期待できる。 - iシェアーズ・コア 米国高配当株 ETF(HDV)

配当利回りが高い米国の主要企業に投資。

配当の安定性が高く、円安局面では資産価値を守る効果を発揮。

- NEXT FUNDS 野村株主還元70連動型上場投信(2529)

- 個別株(国内の高配当株)

-

- 三菱UFJフィナンシャル・グループ(8306)

安定した配当実績があり、金利上昇局面では収益増が期待できる。 - 日本電信電話(NTT / 9432)(HDV)

景気に左右されにくく、1株当りの単価が低く少額から買い足せるため、60代の資産運用に適する。

- 三菱UFJフィナンシャル・グループ(8306)

ここに注意!60代がやってはいけない「3つのNG」

60代がやってはいけない鉄の掟を3つ紹介します。

退職金で一括投資:高値掴みのリスク大。数年かけて時間分散すべし。

退職金を活用した一括投資は絶対に避けてください。

退職金を一括投資につぎ込んだ後に、買値が上がる保証なんてありません。

この商品は必ず上がるといった情報に惑わされると、上昇トレンドの絶頂期や終盤に購入したりするので、高値掴みのリスク大です。

私は初心者の頃に、株式投資で天井掴みしてしまい、ナンピンするも損失が拡大するばかりで、多額を溶かした経験があります。

上昇トレンドにつられて購入したが、その後、ズルズル下がってしまったということはよくあることです。

最悪、一括投資した商品が暴落したらどうなるでしょうか?

その影響で、多額の退職金が短期間で目減りするばかりか、精神的に立ち直れなくなることだってあります。

60代は現役世代と違って、損失を取り戻す時間が限られています。

退職金が入ったら、まずは生活防衛資金を確保し、残りの退職金を数年(数か月)に分けて投資することをオススメします。

時間と資産の分散を徹底することは、60代にとって最も大切な投資戦略の1つなのです。

買い足すタイミングが分からない場合は、ドルコスト平均法で、定期的に一定額を買い続けるという方法をとりましょう。

ハイリスク商品(S&P500一本足打法など): 暴落時に回復を待つ時間がない。

S&P500は、高い成長性が期待できる米国企業500社に分散投資することから、人気が高い商品です。

しかし、S&P500一本だけに絞って集中投資するのは、危険です。

今は好調ですが、何かのきっかけで米国経済が停滞した場合は、一気に下落トレンドに転換し暴落リスクがあります。

また60代は、下記のようなハイリスク商品に手を出さない方が良いでしょう。

- ハイリスク・ハイリターン商品はNG

-

- FANG+インデックス

- 米国株式アグレッシブ・ポートフォリオ

- 新興国・インド株式ファンド

- 半導体SOX指数連動ファンド

- NASDAQ100連動ファンド

どれもハイリターンが狙えますが、値動きが激しく短期間で大きな損失を被るリスクがあります。

過去のデータから、暴落は数年に1度は必ず起きています。

いつ起こるか誰も予測できません。

ただし、暴落しても時間が経てば回復する(暴落前の価格水準に戻る)ので、慌てて決済しないことが大切です。

決済したら、その時点で損失が確定してしまいます。

《近年の暴落は下記》

- 2025年3月31日 トランプ・ショック

- 日経平均株価はこの日から3営業日で約12.6%下落、約1ヶ月で回復。

原因はトランプ政権の相互関税発表による米景気後退への懸念とみられる。 - 2024年8月5日 令和のブラックマンデー

- 日経平均株価はこの日12.4%下落、約1〜2ヶ月で回復。

原因は米国の7月雇用統計の悪化、日銀の利上げによる急激な円高などで米国景気の先行きに不安が広がったためとみられる。 - 2020年2月下旬 コロナショック

- 日経平均株価は約1ヶ月で約30%超の下落、約6ヶ月半で回復。

原因は新型コロナウイルスの世界的な感染拡大への懸念。

以上は比較的早期に回復しましたが、リーマンショックの大暴落では、株価の回復まで約6年もかかっています。

暴落が来た時は、相場が回復するまでに、相応の期間を必要とします。

60代は投資ができる期間にタイムリミットがあります。

状況によっては、回復するまでの期間を待てない人もいるでしょう。

対策としては、1本の商品に集中投資しない、ハイリスク商品には手を出さない、ドルコスト平均法などで運用を継続することです。

ただ、暴落は資産を大きく増やすチャンスでもあります。

余剰資金があれば、暴落したときに、安く買えますからね。

暴落のチャンスに備えて、資金を蓄えておけば、大きく資産を増やせる可能性もあるのです。

窓口で言われるがままに買う: 手数料が高い商品は利益を食いつぶす。ネット証券推奨。

市中銀行や店舗型証券(対面金融機関)では、取り扱い商品が限られています。

また、対面金融機関にとって利益率の高い(投資家にとってコストの高い)商品が優先的にラインナップされていることもあります。

対面金融機関の窓口では手数料がかなり高い商品を勧誘することが多いので、気をつけてください。

ネット証券は、豊富な商品群から、低コストの商品を選び放題です。

窓口の手数料は、ネット証券に比べて相当高いです。

このコストを甘くみてはいけません。

長期的に見ると手数料の差が複利効果を大きく阻害し、最終的な受取金額に大きな差を生じさせます。

手数料には、購入時手数料と信託報酬(維持費)、売買手数料があります。

- 主な手数料

-

- 購入時手数料(投資信託を買う時に金融機関に支払う手数料)

ネット証券は「完全無料(ノーロード)」であることが一般的

対面金融機関の窓口で販売される商品には、年率1%~3%程度のものもある - 信託報酬(投資信託を保有している間、維持費として運用会社等に支払う手数料)

ネット証券は年率0.1%以下という超低コストな商品が豊富

窓口では信託報酬が年率0.5%〜2%が主流 - 売買手数料(株式やETFを売買する際に金融機関に支払う手数料)

ネット証券は原則「無料」

窓口は有料で、数千円から数万円かかる場合もある

- 購入時手数料(投資信託を買う時に金融機関に支払う手数料)

新NISAを始めるなら、圧倒的にネット証券が有利ですよ。

口座を開設する際は、楽天証券又はSBI証券をオススメします。

両社とも、手数料の安さ・投資信託のラインナップ・ポイント還元が業界最高水準です。

60代の「出口戦略」と「相続」の真実

60代になれば、医療費や介護費、リフォームなどで、まとまったお金が必要な時もあるでしょう。

そんな時こそ、新NISAで保有する商品の売り時です。

60代の出口戦略として大切な考え方は、資産寿命を延ばすために資産の運用を続けながら少しずつ取り崩すことです。

オススメなのは、定期的な定率での引き出し。

毎年(毎月)に資産残高の一定割合「年率4%(月率0.3%)など」を現金化する方法です。

市場が良い時は多く、悪い時は少なく売ることになり、資産を長持ちさせながら損失を最小限にできます。

また、資産が減るにつれて受取額も減るため資産がゼロになるのを防ぎやすいです。

下落相場や万が一暴落に巻き込まれた時でも受取額は減るので、資産寿命を延命することができます。

逆に運用が好調な時は受取額も増えるため、上昇相場の恩恵を受けれるメリットがあります。

SBI証券「投資信託定期売却サービス」や楽天証券「定期売却サービス」では、自動で毎月、定率の取り崩しができるサービスを提供しています。

いつ売るか自分で考えことが面倒な人にとっても、もってこいのサービスですね。

注意したいのは、「相続」です。

新NISAの非課税枠は相続できません。

相続が発生すると亡くなった方の新NISA口座は終了します。

亡くなった方が所有した非課税枠の資産は、相続人の特定口座や一般口座に移されて課税されることになります。

子供に負担をかけたくない場合は、相続人への生前贈与が有効です。

生前贈与の課税方法の1つに暦年贈与があります。

この暦年贈与では、年間110万円までを基礎控除(非課税枠)として、贈与された財産の合計額から差し引くことができます。

この仕組みを活用して、NISA口座を取り崩すなどして、年間110万円を数年に分けて子供に生前贈与します。

そのお金を受け取った子供が、新NISA口座を開設して金融商品を購入すれば、長期にわたって非課税での運用ができます。

親の新NISA口座に残高が残っていれば子供に相続・課税されるので、大きな利益が出ている銘柄は早めに利益確定して引き出しておくことです。

もちろん、「子供に残す」のではなく「自分で使い切る」選択肢もあります。

老人ホーム入居の費用、海外旅行、趣味にお金を使う、寄付する等、人それぞれの使い道があるでしょう。

いずれにしても、計画的に出口戦略を進め非課税のメリットを存分に享受してくださいね。

まとめ

- 退職金の運用を銀行預金でおこなうのはインフレリスクがある

- 60代が退職金を運用するなら余剰資金を新NISAに移行すべき

- 新NISAを始める際は、「資産を増やす」ではなく「資産を守る」意識が大切

- 一括投資は厳禁、ハイリスク商品への投資はやらない

- 取り崩し(現金化)は定期的な定率での引き出しがオススメ

- 新NISA口座(非課税枠)は相続できない